Pengepolitikk og sentralitet – hvordan henger det sammen?

Pengepolitikk og sentralitet – hvordan henger det sammen?

Vår nye kollega har analysert om renteeffekten på boligprisene avhenger av sentralitet

Vår nye kollega har analysert om renteeffekten på boligprisene avhenger av sentralitet

Historisk høye boligpriser er kjent for å være en av de største truslene mot finansiell stabilitet og er dermed viktig for den makroøkonomiske situasjonen. En av de aller viktigste driverne for boligprisutviklingen er styringsrenta. Analysen har tatt for seg hvordan geografisk sentralitet påvirker effekten av pengepolitikken på norske boligpriser.

Hvorfor skulle den samme endringen i pengepolitikken ha ulike effekter på boligprisene i Oslo og i Alta, og hvorfor er det viktig å forstå disse mekanismene? Rundt 90 prosent av norske husholdninger bor i byene, i tillegg til at rundt 80 prosent bor i en selveid bolig. Ifølge Norges Bank er gjeld i forhold til inntekt høyere i de sentrale områdene enn i distriktene. Det vi si at husholdningene i byene bruker en større andel av inntekten sin på bolig og blir dermed mer sårbare for renteendringer.

Videre har det vært en betydelig større økning i antall husholdninger i forhold til antall boliger i de sentrale områdene, sammenlignet med de minst sentrale områdene. Dette indikerer et lite elastisk tilbud, det vil si mindre respons på tilbudssiden av prisendringer, i de sentrale områdene i Norge. Hva sier økonomisk teori? En rentenedsettelse gir økte boligpriser, men boligprisøkningen er større der tilbudet er mindre elastisk. Og en renteøkning vil isolert sett føre til boligprisfall, og størst fall der gjeld i forhold til inntekt er høyest.

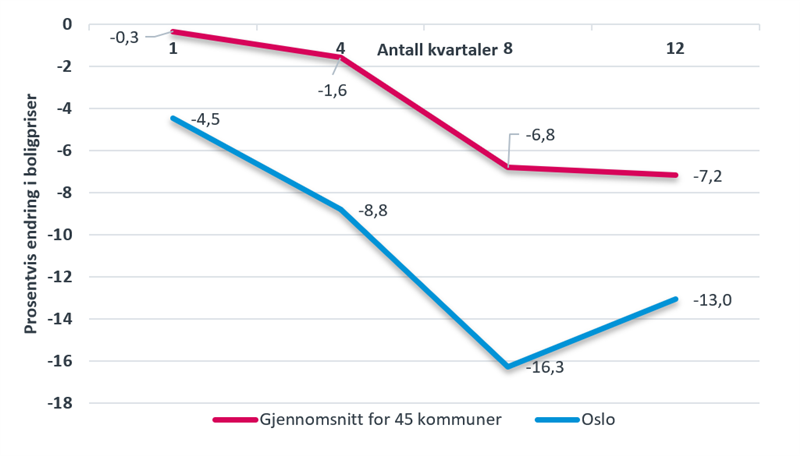

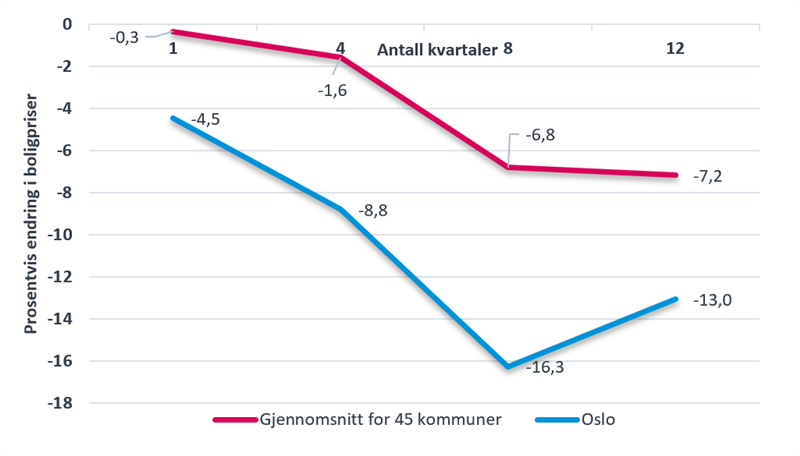

For å måle sentralitet har analysen tatt utgangspunkt i en sentralitetsindeks som er utarbeidet av SSB. Indeksen baserer seg på tilgang til arbeidsplasser, service og andre goder innen en kjøreradius på 90 minutter. Ved å bruke paneldata med 45 forskjellige kommuner i Norge i tidsrommet fra 1. kvartal 2013 til 4. kvartal 2017, ble det mulig å analysere effekten av pengepolitikken for de forskjellige områdene. I analysen ble det brukt en såkalt eksogen pengepolitisk sjokkserie for å kunne identifisere pengepolitikken. For å forenkle tolkningen, kan man si at sjokket tilsvarer en renteøkning på ett prosentpoeng. Andre forklaringsvariabler som ble brukt er inntekt, gjeld, befolkning, forrige kvartals boligpriser, arbeidsledighet og igangsetting

Resultatene viste at et pengepolitisk sjokk isolert sett har en tilleggseffekt i Oslo på -7,2 prosent etter et år, mens gjennomsnittet for hele datasettet viste -1,6 prosent, slik at totaleffekten for Oslo kom på -8,8 prosent. Det er størst forskjell mellom de mest og minst sentrale kommunene, og ikke like mye forskjell i effekten for de mellomsentrale områdene. Resultatene er signifikante for alle tidshorisonter som ble undersøkt, unntatt etter det 3. året etter det pengepolitiske sjokket – da ble usikkerheten høyere.

Dersom man ser resultatene i lys av året som ligger bak oss, med Covid-19 og kraftige pengepolitiske virkemidler for å stimulere økonomien, har boligprisene skutt i været og det er uten tvil Oslo som leder an. Men, med økte boligpriser kommer også høyere gjeldsnivå. Tiden vil vise hvordan belånte husholdninger vil takle renteøkningene som forventes den dagen vi endelig kan legge pandemien bak oss.

Les her om du er interessert i Saras masteroppgave, som er grunnlaget for denne artikkelen.