Stor prisvariasjon i det norske og svenske byggevaremarkedet

Stor prisvariasjon i det norske og svenske byggevaremarkedet

En gjennomgang av priser og prisendringer på et utvalg byggevarer i Norge og Sverige det siste året viser overraskende store variasjoner mellom land, aktører og sammenlignbare produkter – hvilket gir en indikasjon på lav priskonkurranse.

En gjennomgang av priser og prisendringer på et utvalg byggevarer i Norge og Sverige det siste året viser overraskende store variasjoner mellom land, aktører og sammenlignbare produkter – hvilket gir en indikasjon på lav priskonkurranse.

Det å sammenligne priser på byggevarer mellom byggevarehus- og kjeder i ulike land er en svært krevende øvelse. Lokale markedsforhold, ulike kjeder, forskjeller i vareutvalg, rabattavtaler, kampanjer, spesialutvalg, transportkostnader, monteringshjelp/rådgivning, faghandelsortiment og ulik merkevarestyrke er noen eksempler på faktorer som gir individuell prissetting. Med Prognosesenterets plattform Buildflow kan vi fra dag til dag følge prisutviklingen på byggevarer parallelt i både Norge og Sverige (.. og Danmark). I plattformen omtaler vi priser til forbruker.

Med bakgrunn i de til dels dramatiske prisendringene på f.eks. trelast og metaller har vi gjort et dypdykk i Buildflow-dataene og sjekket prisutviklingen det siste året på et utvalg standard byggevarer i Norge og Sverige.

En innledende konklusjon er at prisene varierer overraskende mye mellom landene og enda mer mellom byggevarekjedene/aktørene. I tillegg ser vi ekstremt store variasjoner i aktørenes prispåslag som en konsekvens av de store prisendringene i råvareleddet det siste året. Generelt store prisvariasjoner i et marked er vanligvis en klar indikasjon på svak konkurranse mellom tilbyderne, bl.a. som en konsekvens av lav prisbevissthet i kundeleddet. Markedet får generelt de prisene det fortjener. Samtidig er store prisvariasjoner et bevis på at konkurransen faktisk fungerer i de delene av markedene hvor man støter på bevisste kunder og tilbydere.

Om Buildflow:

Tjenesten Buildflow – en del av Prognosesenteret – har spesialisert seg på priskartlegginger og sammenligninger mellom byggevarekjedene/aktørene i Norge, Sverige og Danmark. Totalt sett registreres daglig utsalgsprisene på nærmere 6 millioner varekoder. Med priser menes her listepriser til forbruker, primært publisert via byggevarehusenes hjemmesider. Disse prisene danner også utgangspunkt for prisingen til den profesjonelle delen av dette markedet, men rabattavtaler og rabattnivåer vil variere stort mellom hver enkelt aktørs lønnsomhetskalkyler vektet opp mot volumfordeler.

Til forskjell fra f.eks. dagligvarehandelen finner vi ingen aktører innenfor byggevarehandelen som er generelt billigst eller dyrest på et flertall produkter. Tvert imot, en enkeltaktør kan være prisvinner (billigst) på en produktkategori, men samtidig pristaper (dyrest) på en annen. Lokale markedsforhold, fagspesialisering, servicenivå, prioriterte merkevarer og fordeling mellom proff og privat ser ut til å være de viktigste driverne for prising mot forbrukerleddet.

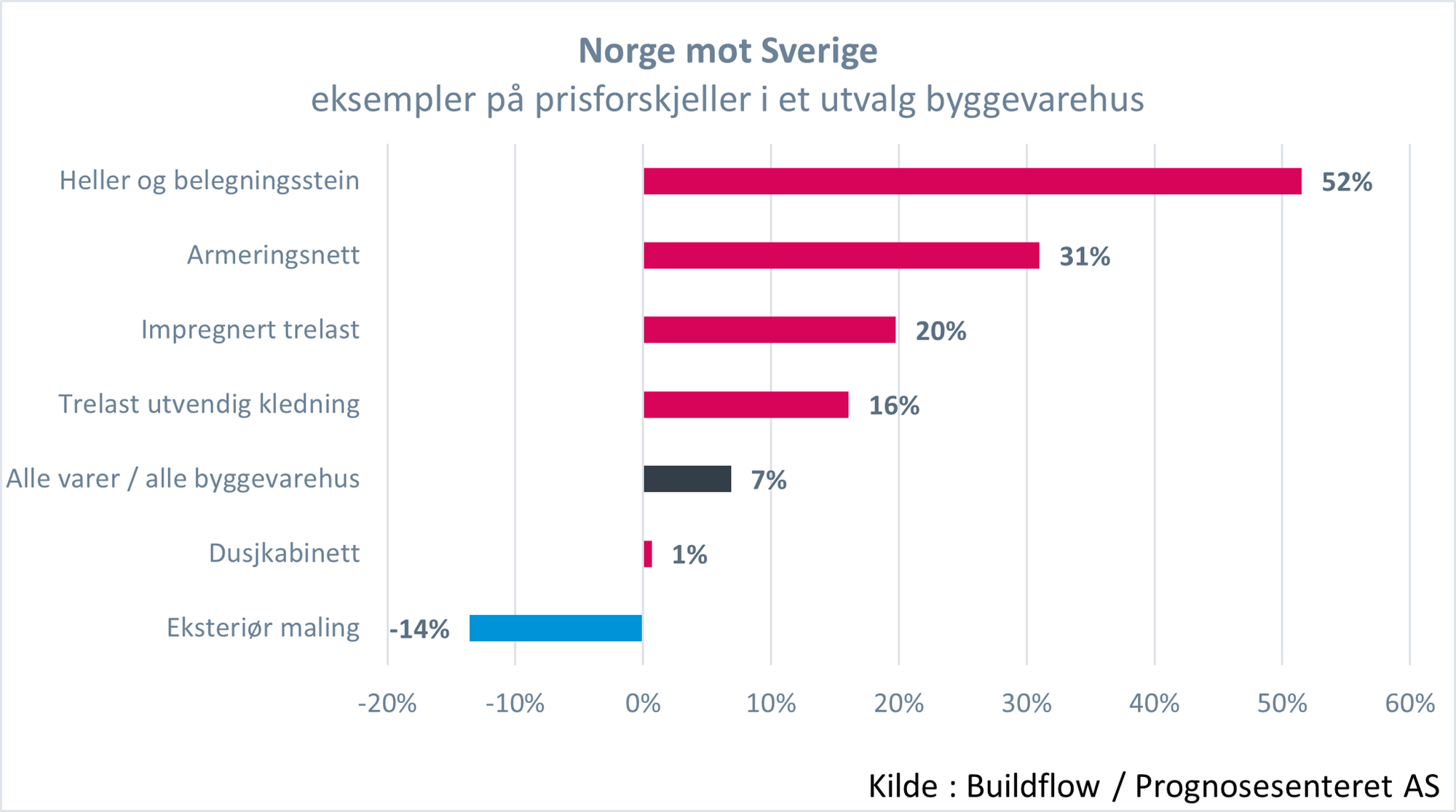

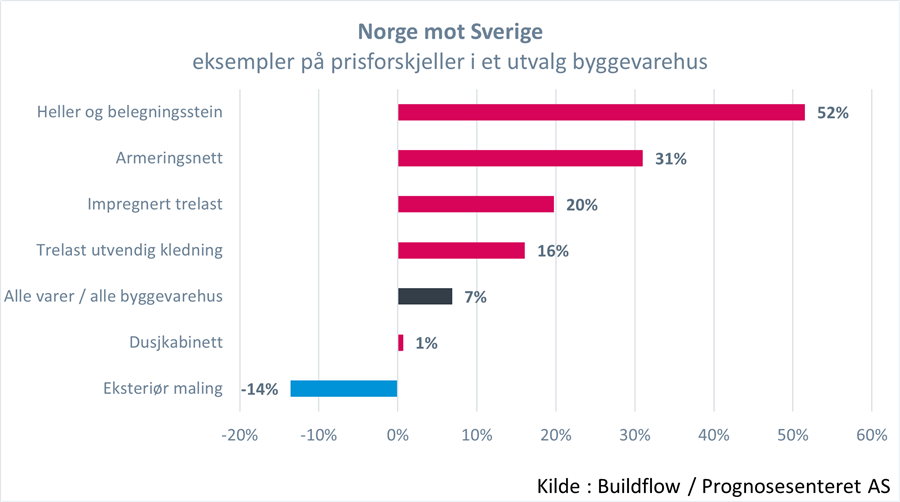

Norge mot Sverige

Det svenske og norske byggevaremarkedet har i prinsippet en sammenfallende struktur, med et fåtall landsdekkende kjeder, et mindre antall lokale selveide aktører og et antall spesialiserte faghandlere og kjeder. En viktig forskjell er at antallet spesialiserte faghandlere er større i Sverige og at antallet kjedeaktører er betydelige flere i de fleste storbyer og tettsteder. Dette til forskjell fra Norge, hvor vi oftere finner steder med kun én eller én dominerende aktør. En annen vesentlig forskjell er det såkalte rotavdraget man har i Sverige – som ofte kan innebære at kjøp av byggevarer oftere handles inn via håndverkerne som samtidig administrerer fradraget for arbeidskostnader (en andel av arbeidskostnadene) direkte i sluttfakturaen. Håndverkeren får deretter det skattemessige fradraget utbetalt direkte fra skattemyndighetene. Denne ordningen er en klar fordel for skattemyndighetene, og er med på å redusere svart arbeid. Motsatt leder det til at forbrukeren kun ser nettofakturaen og kanskje med det mister noe fokus på selve materialkostnaden.

Ser vi på det totale utvalget av byggevareprodukter under ett, finner vi at prisnivået i Sverige ligger om lag 7 % under Norge. Om vi plukker ut et mindre utvalg standard byggevareprodukter, ser vi at f.eks. heller og belegningsstein er priset 52 % høyere i Norge enn i Sverige. Størrelsen på volum kan være med på å forklare årsaken til dette. Både stål og belegningsstein har høye transportkostnader, og dette vil slå hardere ut i Norge, som importerer et lavere volum enn Sverige. I andre enden av denne skalaen finner malingsprodukter, hvor norske priser i snitt ligger 14 % lavere enn svenske priser. En av årsakene til dette er at faghandelen står mye sterkere i Sverige enn i Norge, og at rådgivning og service i større grad er innbakt i de svenske prisene.

På et overliggende nivå er det vanskelig å identifisere prisstrategier i byggevaremarkedene i Sverige og Norge. I utvalget for observasjonene har vi tatt med data fra 11 norske byggevarehus, kjeder og -aktører og tilsvarende for 16 aktører i Sverige. I utvalget har vi ikke klart å se at noen aktører skulle være generelt dyrest eller billigst. Selv innenfor samme kjede finner vi eksempler på ulike prisstrategier lokalt.

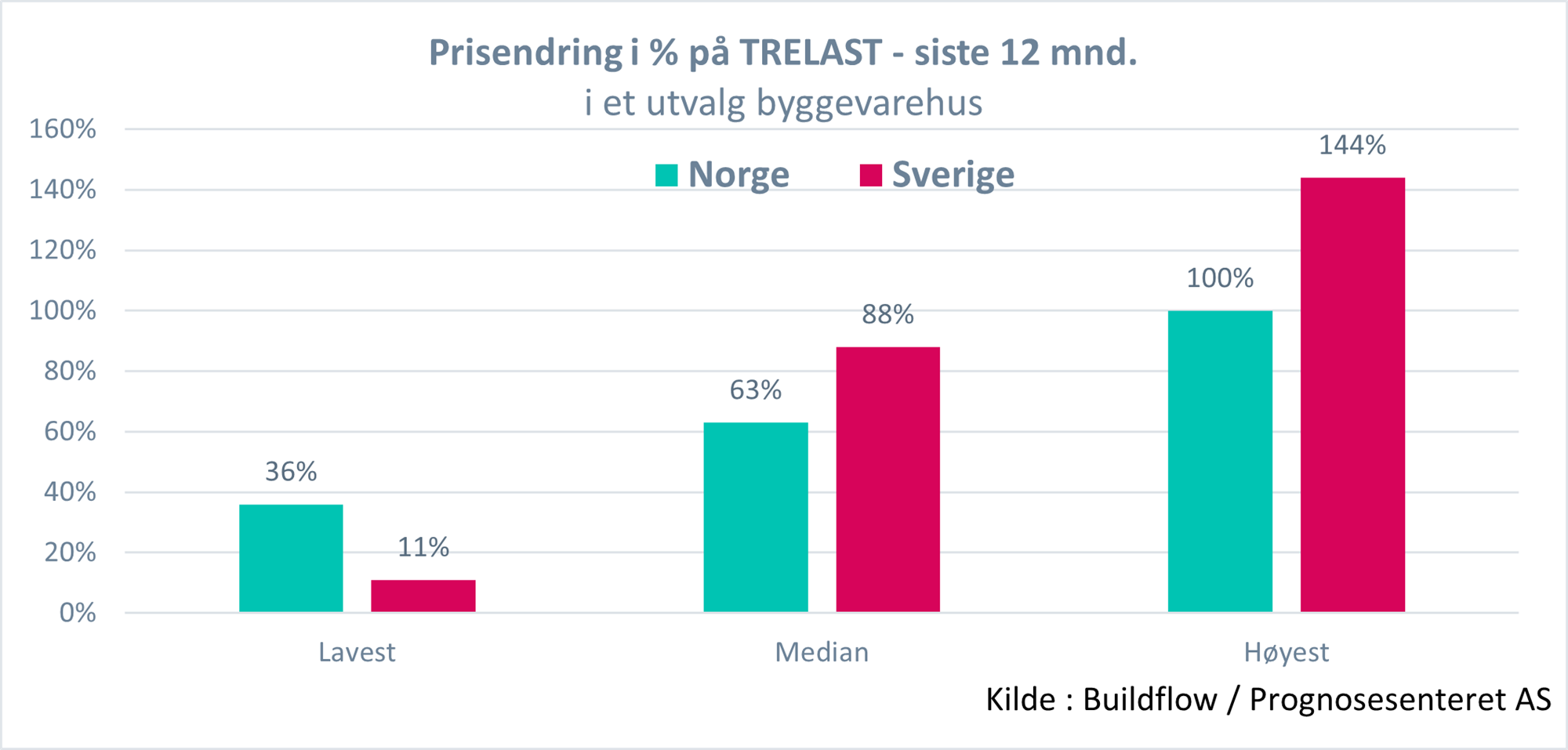

Prisendringer

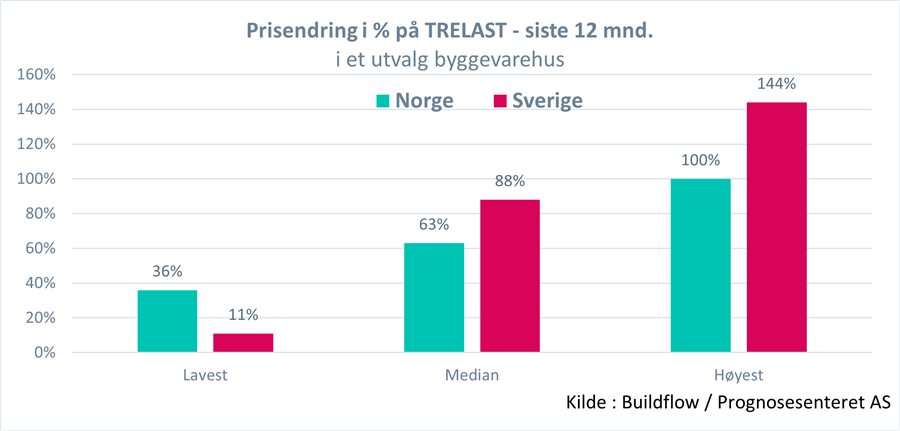

Grunnet fjorårets historisk sterke prisendring på trelast fant vi det naturlig å kikke nærmere på hvordan råvareprisene til slutt påvirket prisene til konsumenter hos de enkelte aktørene.

Grafen viser tydelig at veksten i råvareprisene gjorde et kraftig utslag på konsumentprisene de siste 12 månedene. Den generelle prisveksten på trelast endte opp 88 % i Sverige og 63 % i Norge (siste 12 mnd.). Høyere prisvekst i Sverige forklares med at svenske trelastbruk er mer eksportorientert og lot en stor andel (som vanlig) av sin produksjon gå til eksportmarkedene med svært gode priser. Norsk trelastindustri har generelt en lavere eksportandel og klarte ikke å ta ut verdipotensialet i eksportmarkedet like bra som svenske aktører.

Det generelle prisveksten (median) på trelast på hhv. 63 % (Norge) og 88 % (Sverige) er solide prispåslag, og vi observerer en overraskende stor spredning i disse påslagene. Det laveste prispåslaget på 11 % kan antagelig forklares med solide lagre inn i pandemien, men er vel samtidig også en indikasjon på lav fokus på prisposisjonering fra denne aktøren. I andre enden av skalaen finner vi en aktør med prispåslag på hele 144 %.

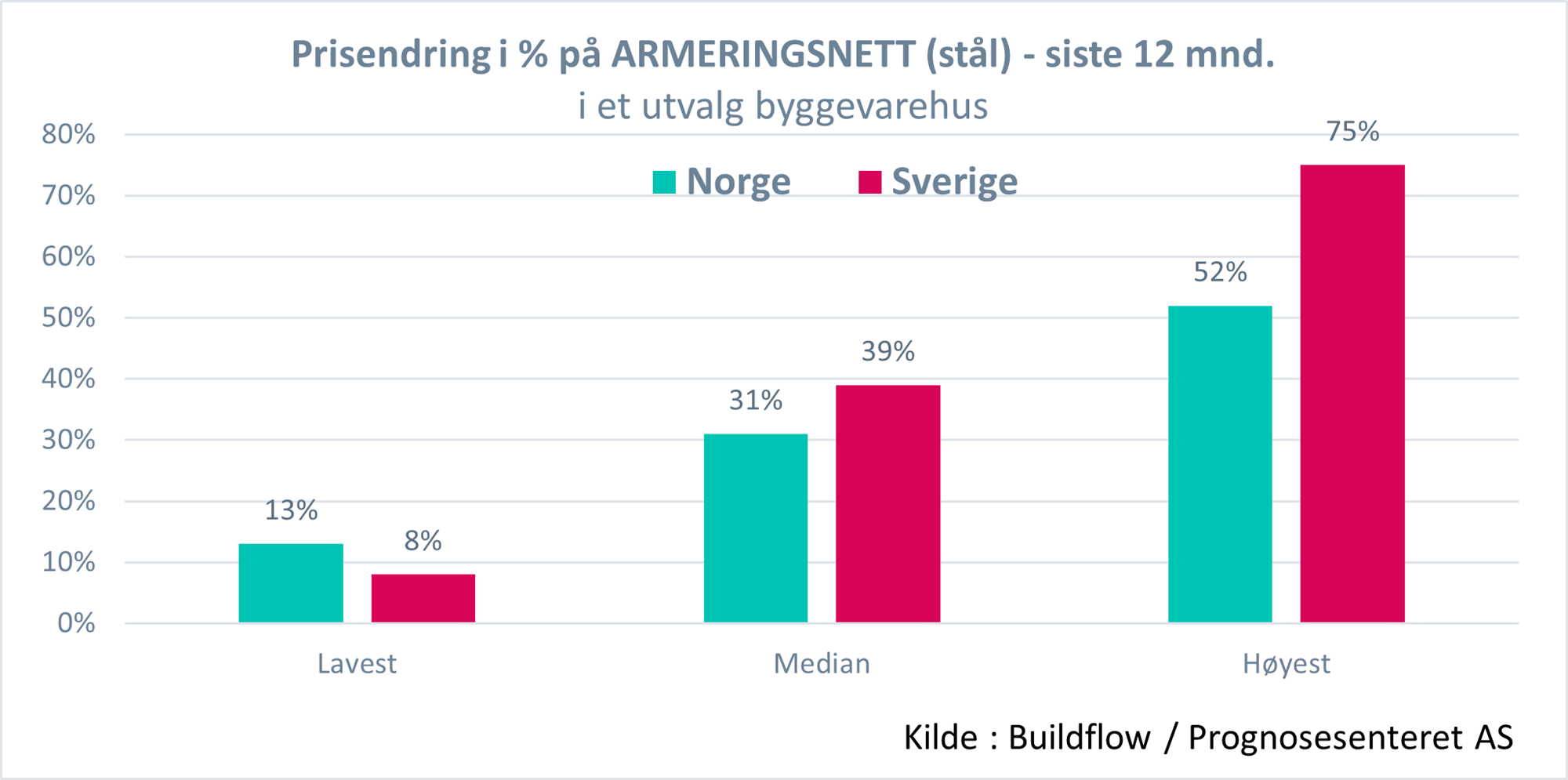

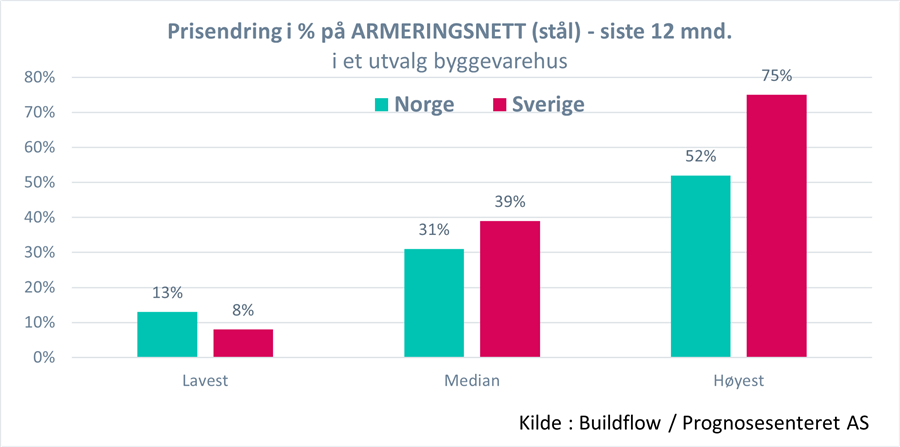

Vårt neste eksempel er armeringsnett. Dette er også et produkt hvor markedet opplevde ekstreme endringer i råvareprisene gjennom fjoråret. Det generelle prispåslaget til norske og svenske konsumenter viser mindre variasjon mellom landene enn hva vi kunne se for trelast. Forklaringen her er nok at dette markedet har færre (svært få) aktører og at import- og eksportandel er mer på samme nivå. Likevel finner vi overraskende variasjon mellom aktører i konsumentleddet. Høyeste prispåslag noteres til 75 % og laveste til 8 %.

Som vi har sett i eksemplene over, er prising av byggevarer til konsumenter svært varierende mellom land, aktører og sammenlignbare produkter. Til forskjell fra f.eks. dagligvaremarkedet er det vanskelig å kjenne igjen tydelige strategier for prising og prisposisjonering. En forklaring kan være at det er de lokale markedsforholdene som er viktigst – uansett kjedetilknytning. Samtidig har nok bransjen historisk vent seg til et relativt stabilt prisbilde hva angår innkjøp – hvor man som et minimum hatt årsavtaler på sine innkjøp og god forutsigbarhet. Når man så i tillegg har opplevd en relativt lav prisbevissthet hos kundene er det vel naturlig at fokuset på prissetting og priskonkurranse har blitt uskarpt.

Fremover tror vi at vi vil oppleve større variasjon og uforutsigbarhet i prisutviklingen på byggevarer. Dette samtidig med at en stadig økende pristransparens (og enklere logistikk) gjør at konsumentens prisfokus høyst sannsynlig vil øke kraftig. I sum vil dette tvinge byggevaresektoren over i en mer strategisk prissettingspolitikk og antagelig et mindre rotete og varierende prisbilde.