Svakere nedgang i desember enn ventet

Svakere nedgang i desember enn ventet

Boligprisene gikk for myk landing på tampen av året.

Boligprisene gikk for myk landing på tampen av året.

Boligprisstatistikken til Eiendom Norge, FINN og Eiendomsverdi AS viser at boligprisene falt med 0,9 % fra november til desember. Dette er fjerde måned på rad med fallende boligpriser, men nedgangen i desember var svakere enn forventet. Sesongjustert var det til og med en prisoppgang på 0,2 %.

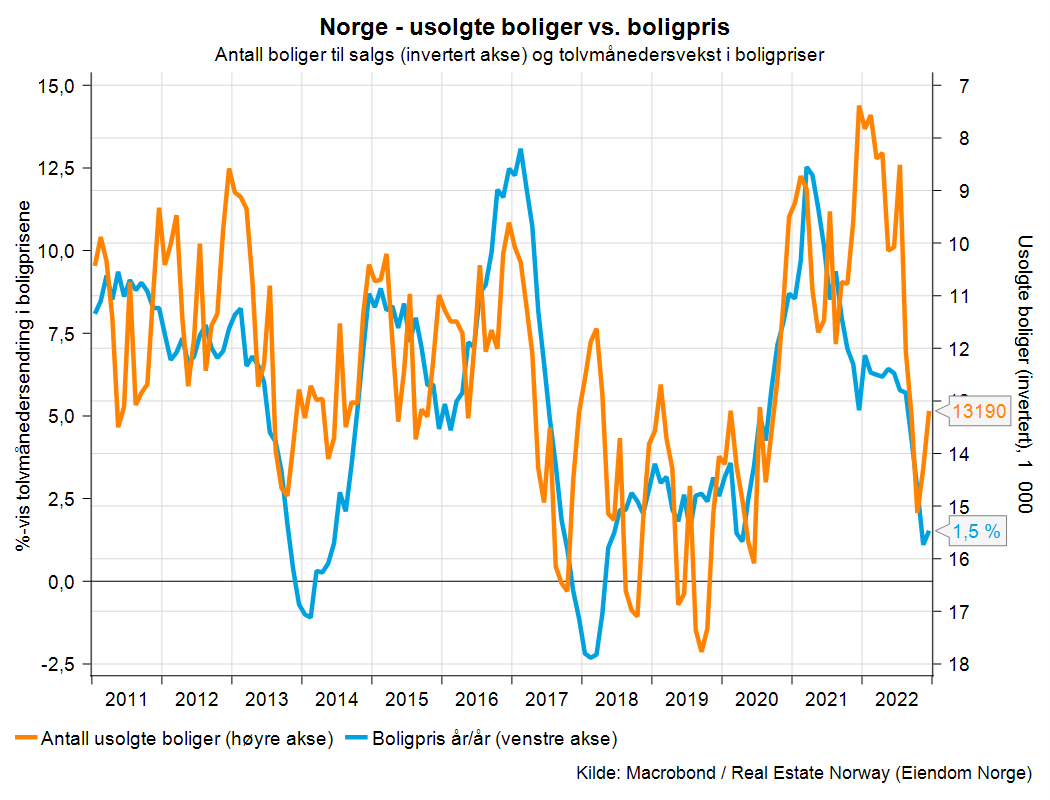

Antall usolgte boliger (eller boliger tilgjengelig for salg) falt fra november til desember, men den utviklingen ser vi hvert enkelt år – usolgte boliger som har ligget ute en stund blir trukket fra markedet litt før jul og så relanseres de i januar. Det var fremdeles 79 % flere usolgte boliger i desember 2022 enn samme måned året før. Det var også betydelig flere enn i 2020, men omtrent på nivå med desember i årene 2017-2019. På landsbasis ble det i desember omsatt 3 034 boliger totalt, 25 % færre enn samme måned i 2021.

Nå har vi også fasiten for 2022, som viser at tolvmånedersveksten i desember endte med en svak oppgang på 1,5 % på landsbasis. Dette resulterer i en gjennomsnittlig årsvekst på 5 %, som betyr at gjennomsnittlig boligpris i 2022 var 5 % høyere enn i 2021. Det er den sistnevnte definisjonen som mange analysemiljøer, blant annet Norges Bank og SSB, lager prognoser for. I 2021 var den gjennomsnittlige årlige veksten i boligprisene 9 % til sammenligning. For Oslos del endte tolvmånedersveksten i desember 2022 med en oppgang på 1,8 %, og den gjennomsnittlige årlige endringen i 2022 ble dermed 4,7 %.

Vår prognose for 2022 fra slutten av 2021 var dermed litt for optimistisk siden vi ventet 3 % tolvmånedersvekst i desember 2022, både for Oslo og på landsbasis. Inflasjonen ble sterkere, og dermed også renteøkningene litt hyppigere enn det vi forutså for et år siden. Vi var likevel blant dem som kom nærmest fasit.

Etter et år med økende renter og rekordhøy inflasjon har priskorreksjon i boligmarkedet vært en naturlig konsekvens. Spesielt etter pandemiårene 2020-21 med historisk lav rente og kruttsterk boligprisvekst. De nasjonale boligprisene var i desember 2022 fremdeles 16 % høyere enn samme måned i 2019, rett før pandemien begynte. Dette setter høstens boligprisfall i perspektiv.

Fjorårets høye konsumprisvekst har resultert i en reallønnsnedgang og økte levekostnader, som har gitt flere boligkjøpere problemer med finansieringsbevis. Det er fra 1. januar 2023 innført flere justeringer i utlånsforskriften som vil dempe nedgangen i boligprisene fremover. Lavere nivå på stresstesten (fra fem til tre prosentpoeng renteøkning) muliggjør boligkjøp for enda flere, og lavere egenkapitalkrav (fra 40 % til 15 %) vil stimulere til flere sekundærboligkjøp i Oslo. Sistnevnte vil påvirke tilbudssiden i leiemarkedet, som har opplevd et stort etterspørselspress og sterk prisvekst den siste tiden.

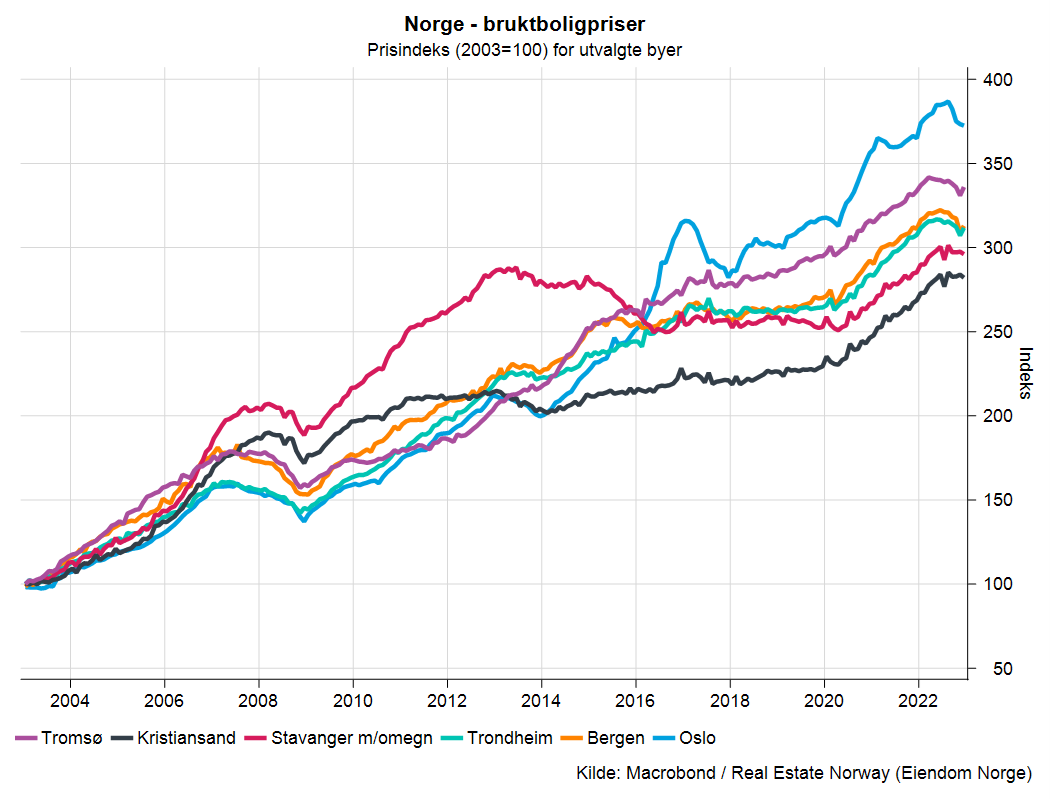

Det er fremdeles en del regionale forskjeller der Ålesund m/omegn og Bodø m/Fauske var de områdene med sterkest sesongkorrigert prisutvikling i desember med en prisvekst på 1,6 %. På andre siden hadde Asker og Bærum og Romerike den svakeste sesongkorrigerte utviklingen med en nedgang på 1,9 %. I Oslo ble desember en mer positiv måned enn ventet med nominell prisvekst på 0,1 % (i praksis stillstand) og sesongkorrigert prisnedgang på 0,3 %. Oslo er det mest rentesensitive markedet og har på kort sikt den største fallhøyden, men desember må likevel sees i sammenheng med flere måneder i forkant der prisene falt mer i Oslo enn resten av landet, i tillegg til at det er relativt få omsetninger i desember. Når rentetoppen og boligprisbunnen er nådd, og boligmarkedet snur igjen, anser vi at vekstpotensialet vil være størst i Oslo på grunn av den svært lave tilbudssiden.

Priskorreksjonen i boligmarkedet vil trolig fortsette i 2023, ettersom den fulle renteeffekten ikke enda har truffet markedet. Den siste renteøkningen fra sentralbanken fra desember vil føre til enda en økning i renteutgiftene for boliglånskunder fra midten av februar. Vi forventer at renteøkningene vil prege boligprisutviklingen negativt gjennom første halvår 2023, og at det snur forsiktig til sommeren. Nominelt sett vil prisene stige helt i starten av året, men sesongjustert forventer vi nedgang. Likevel kan den moderate utviklingen i desember, i kombinasjon med lettelsene i utlånsforskriften, forsterke antakelsen om videre priskorreksjon fremfor priskrakk. Blir det nye året slik vi tror, vil boligprisene i desember 2023 være 2-3 % lavere enn desember i året som gikk.

We recommend using an image less than or equal to 170 X 170

We recommend using an image less than or equal to 170 X 170

Marte jobber som analytiker, og arbeider med å lage prognoser for bygge- og anleggsmarkedene. Sammen med resten av makroteamet følger hun tett utviklingen i den makroøkonomiske situasjonen nasjonalt og internasjonal. Hun har en mastergrad i samfunnsøkonomisk analyse fra Universitetet i Oslo.

We recommend using an image less than or equal to 170 X 170

Nejra Macic er Prognosesenterets sjeføkonom. Hun har ansvar for analyser av BAE-markedene samt de makroøkonomiske vurderingene. Hun er mye brukt som foredragsholder og formidler av Prognosesenterets analyser til media.