Boligprisfallet i september er det største siden finanskrisen

Boligprisfallet i september er det største siden finanskrisen

Er dette begynnelsen på krakket enkelte har spådd lenge? Vi tror ikke det.

Er dette begynnelsen på krakket enkelte har spådd lenge? Vi tror ikke det.

Ifølge boligprisstatistikken til Eiendom Norge, FINN og Eiendomsverdi AS falt boligprisene i Norge med 2,2 % i september sammenlignet med august. Justert for sesongvariasjoner, var nedgangen 0,6 %. Dette kommer etter sterk prisvekst i august, og det må understrekes at prisveksten hittil i år fortsatt er så høy som 6,7 %. Tolvmånedersveksten har falt fra litt over 12 % i april 2021 til i overkant av 4 % nå. I hovedstaden falt prisene med 2,5 % i september, hvilket ga en sesongjustert nedgang på 0,8 %.

Våre forventninger til utviklingen i boligmarkedet i 2022 fra desember 2021 virker fremdeles realistiske. På den tiden var prognosen vår for 2022 en prisvekst på 3 % i desember 2022 sammenlignet med desember 2021, både på landsbasis og i Oslo. Nå i september var tolvmånedersveksten i boligprisene i Oslo 5,5 %, ca. ett prosentpoeng høyere enn på landsbasis. Dermed må det bremse inn mer i Oslo enn på landsbasis de resterende månedene av året for at denne prognosen fra i fjor skal nås. Akkurat dette er vi usikre på nå, og det virker mer sannsynlig at Oslo og resten av landet får en lik prisutvikling resten av året. Rentesensitiviteten er høyere i Oslo, og burde trekke ned boligprisene mer her enn på landsbasis, men samtidig er tilbudssiden langt mer begrenset i hovedstaden enn på landsbasis og det vil trekke prisene opp.

Norges bank har nylig økt styringsrenten til 2,25 % og boliglånsrentene begynner å følge etter, men bankene har 6 ukers meldeplikt fra de sender varsel til kundene til de faktisk øker rentene. Dermed er det først utover i november at den siste renteøkningen vil merkes for folk flest. Prognosesenterets syn er at styringsrenten maksimalt vil økes med 0,5 prosentpoeng til, og at vi mot slutten av 2023 vil få første rentekutt igjen.

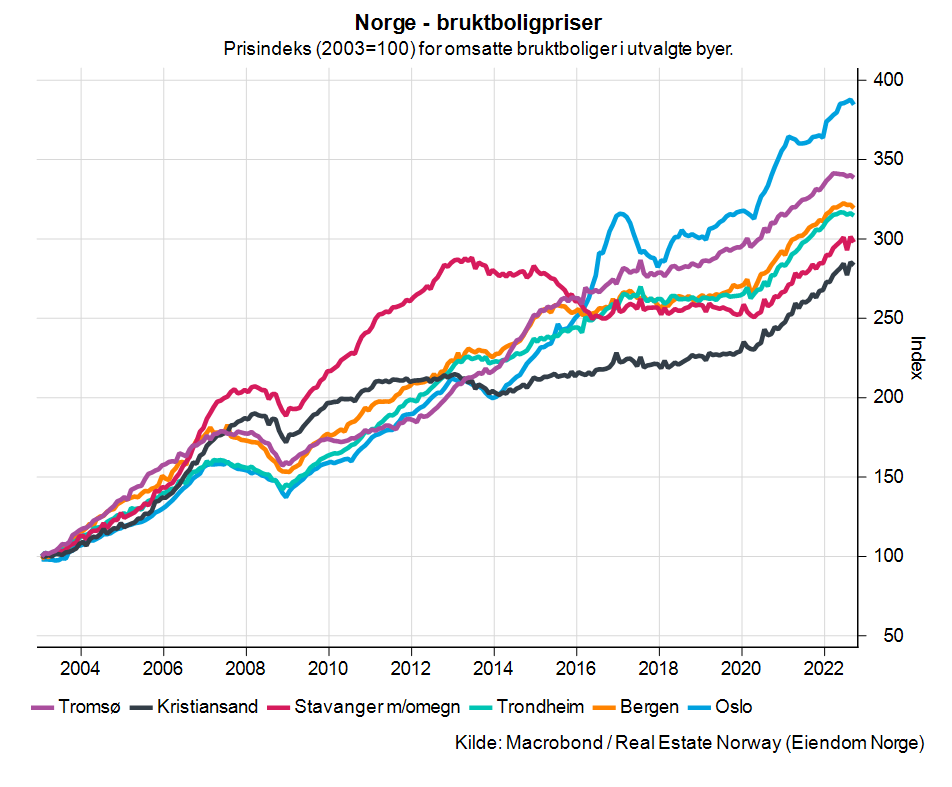

De regionale forskjellene i boligprisutviklingen var mindre i september enn de har vært tidligere. Det var nedgang i boligprisene over hele landet, med unntak av Ålesund m/omegn der prisene var uendret fra august til september. Hittil i år er veksten i boligprisene sterkest i Kristiansand, der det mellom 2013 og frem til pandemien har vært omtrent stagnasjon i boligprisene. Drammen m/omegn og Tønsberg m/Færder er byene på andre og tredje plass etter sterkest vekst hittil i år. I motsatt ende av skalaen finner vi Asker/Bærum og Follo, som har svakest vekst hittil i år.

Lageret av usolgte boliger (eller ofte kalt boliger tilgjengelig for salg) har vært historisk lavt fra sommeren 2021 til sommeren 2022, men deretter ser vi et brått skifte. I figuren er aksen på høyre side invertert og viser at det i september var 11 454 usolgte boliger på landsbasis, ifølge statistikken til Eiendom Norge, FINN og Eiendomsverdi AS. Dette har på noen få måneder økt fra ca. 9000 boliger. Figuren viser at det historisk har vært en veldig nær sammenheng mellom lageret og usolgte boliger og tolvmånedersveksten i boligprisene, når den ene størrelsen faller så stiger den andre, helt frem til sommeren i fjor da kurvene gikk hver sin vei: lageret av usolgte boliger falt og det gjorde også tolvmånedersveksten i boligprisene. Hovedforklaringen er nok at renteøkningene så smått begynte høsten i fjor, i tillegg til at «pandemieuforien» i boligmarkedet begynte å slippe taket.

Fremover forventer vi at lageret av usolgte boliger vil fortsette å øke, men vi er usikre på om det når gamle 2019-høyder på nesten 16 000 usolgte boliger. I 2019 ble det ferdigstilt et rekordhøyt antall nye boliger (det høyeste antallet siden tidlig 80-tall), etter høy igangsetting i 2016-17, som førte til at også tilbudssiden i bruktmarkedet økte. På samme tid var det fire renteøkninger fra høsten 2018 til høsten 2019 på totalt et prosentpoeng som dempet etterspørselen. Denne gangen ligner situasjonen litt, men det er likevel vesentlige forskjeller. Renteøkningene er mye kraftigere denne gangen, men boligbyggingen er også mye svakere. Vår prognose er at både høye byggekostnader og renteøkninger vil føre til at boligbyggingen faller resten av inneværende år og gjennom hele 2023, før det blir økning igjen i igangsettingen i 2024. Derfor tror vi ikke på noe krakk i boligmarkedet, for tilbudssiden vil ikke bli stor nok til det. Men at boligprisene skal moderat ned frem til 2024, det har vi troa på.

We recommend using an image less than or equal to 170 X 170

We recommend using an image less than or equal to 170 X 170

Nejra Macic er Prognosesenterets sjeføkonom. Hun har ansvar for analyser av BAE-markedene samt de makroøkonomiske vurderingene. Hun er mye brukt som foredragsholder og formidler av Prognosesenterets analyser til media.